P2P安全吗?靠谱的P2P平台怎么选~

2016年08月23日 阅读:24071

在之前 理财课堂 的内容下,有很多用户表示对P2P不放心,这很正常,毕竟之前太多的平台跑路。甚至有一个笑话:

A:你知道怎么才能出名吗?

B:办一家P2P公司,然后跑路。

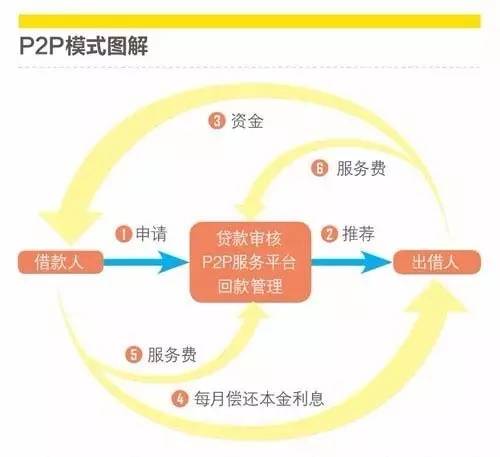

P2P的运作模式大家应该都清楚了:你通过网络,把钱借给别人,到期收取本金和利息的过程。平台在其中起到了一个牵线搭桥的作用。

不过大家也都知道,日常借钱给熟人还有收不回来的,那在网上给陌生人借钱,这事儿,靠谱吗?

P2P安全吗

对大多数正规运行的P2P而言,你的钱从投进去开始,到最后获得收益的整个过程中,它都不该碰,也不能碰!

也就是,你的钱只能直接被用来投资,而不会被用作其他用途!

如果一家P2P做到了这一点,基本可以保证这个平台是安全的!

但是如果只是这样,也只能保证本金的安全,因为利息的保障还是要看借款人的偿还能力。不过大家也别怕,毕竟利息也是受到法律保护的!

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》:

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

也就是说,借款年利率在24%以内,都是受法律保护的,一旦发生违约,是可以通过法律途径追回贷款的。至于24~36%,看公司能力。而超过36%的部分是不支持的,甚至会要求退回。

当然啦,追债当然是一个耗时耗力的过程,最好还是能从一开始避免,这个就要看平台了:如何避免坏账,以及出现了坏账如何补救。

P2P平台与坏账

其实出现坏账很正常,熟人尚且有可能出现借钱不还的情况呢。而且熟人其实受到的约束更小,因为即使拖欠个一两天对TA也不会有什么负面影响,毕竟你们这笔借款又没有联网,又不影响TA去银行贷款~

1. 如何避免坏账?

一个好的平台肯定要对每一个借款人的资质进行评估。比如:借款人的身份信息、历史借贷记录,征信记录等,有些平台还会要求借款人进行抵押。

借款人的每一次借款行为必然也是联网的,从而增加TA的失信成本。

2. 出现坏账如何补救?

有抵押的当然会拍卖抵押物,从而追回本金。

还有很多平台会有风险保障金,这就等于是平台代偿。这笔钱是怎么来的呢?

一般平台不可能借出的每一笔钱的利率都相同,有些人信誉稍差,借款利率就会稍高一些,但对于同一个平台来说,出借人拿到的利率却是相同的,多出来的这一部分就会添加到风险保障金里。

还有一些平台会和保险公司合作,来保障用户账户的安全。

既然这样,那就只要选出那些靠谱的P2P平台就好咯,毕竟一旦平台出现问题,谁也不想血本无归!

如何选择靠谱的平台

1. 不要盲目追求高收益

前面说过了,借款利率超过24%,法律就不会帮你追讨了。所以如果有一款P2P产品的收益率超过16%就已经需要仔细斟酌了。因为平台在筛选借款人,收放款等过程中必然要付出一定的人力成本,会从中抽取大约8%左右。

2. 查询官方平台报告

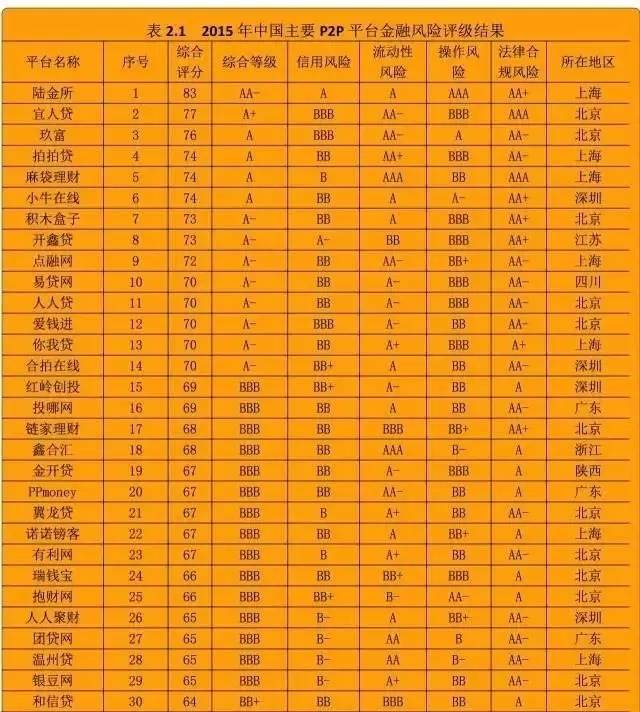

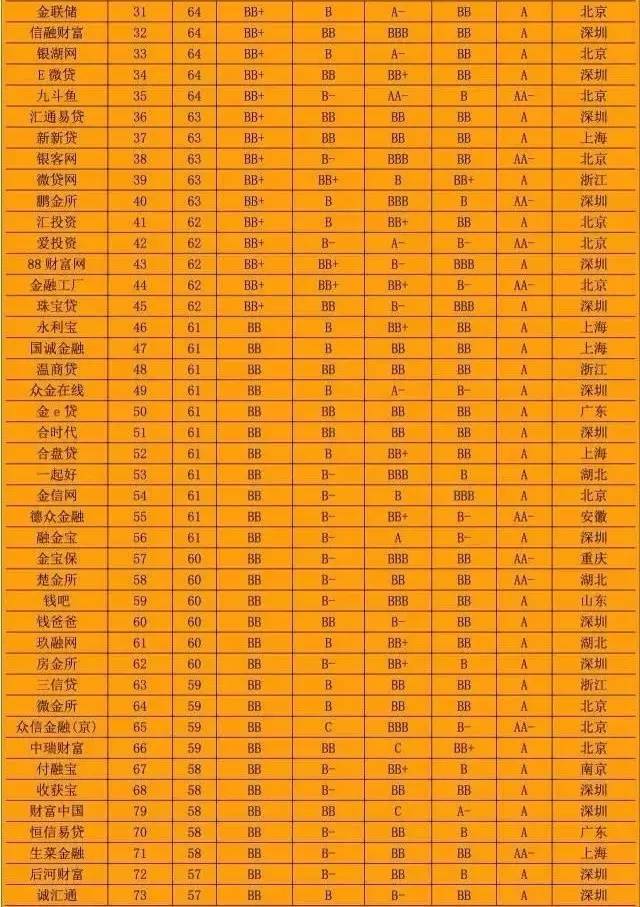

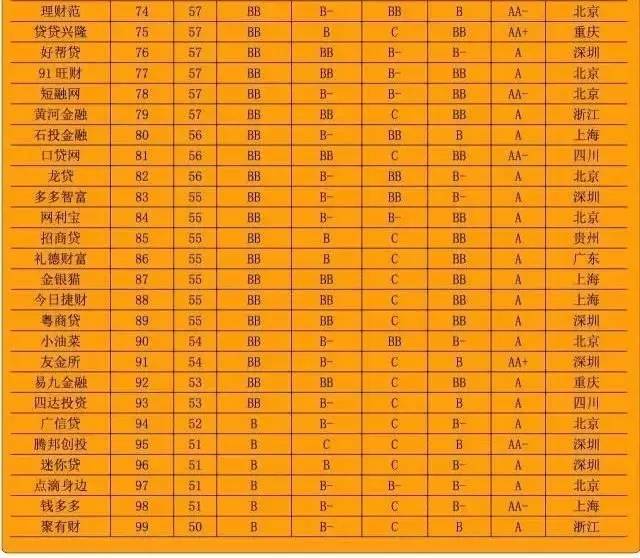

每年社科院都会出炉一份《中国网络借贷平台风险评级与分析》,这个是国家最权威的评级,最权威,缺点就是更新很慢,常常是半年才会出来一份报告。排名在前20的平台都相对可靠。

去年排名前三的平台风别是:

1. 陆金所;

2. 宜人贷(宜信);

3. 玖富

其他推荐融360的信用评级,由融360联合中国人民大学一同发布,更新会比较快更及时,评级在A-以上的也都比较可靠,目前有这几家:

为了方便口袋用户进行投资,也为了保证所有用户的财产安全,口袋记账综合考虑了风险评级较低的几家P2P公司,最终确定与 宜信(宜人贷)和 玖富 合作,共同推出了P2P产品:口袋财富。能够在一定程度上做到兼顾收益和安全。

附:社科院《中国网络借贷平台风险评级与分析》,大家可以看看自己投资的平台排第几。