理财入门1-理财方式有哪些

2016年10月27日 阅读:9551

上次写了一篇《口袋财富安全吗》,其实写的是P2P相关的东西。

鉴于口袋社区里有太多人对理财还没什么概念,所以写一篇基础入门的文章,这次主要讲讲为什么要理财、常见的理财方式有哪些、你适合哪种理财方式。

为什么要理财?

先看下百度百科上理财的定义:对财务(财产和债务)进行管理,以实现财务的保值、增值为目的。

换句话说,如果你的钱放在银行卡里不动,会发生什么事情?大家应该有概念,五年前吃一顿饭多少钱,现在吃一顿饭多少钱?官方公布的CPI(消费物价指数)每年大概上涨3%,也就是说如果你的钱放银行卡里不动,它会以每年3%的速度贬值,而且是复利的,24年会贬值成现在的一半。请注意,CPI是消费物价指数,它并不包括房价的上涨,大家可以留意一下你所在城市房价上涨的速度,然后算一下你的钱真实的贬值速度是多少(算完是不是很抓狂)。

所以,我们要理财,至少让它贬值的速度慢一些,当然如果能够保值或是增值那会是极好的。

常见的理财方式有哪些?

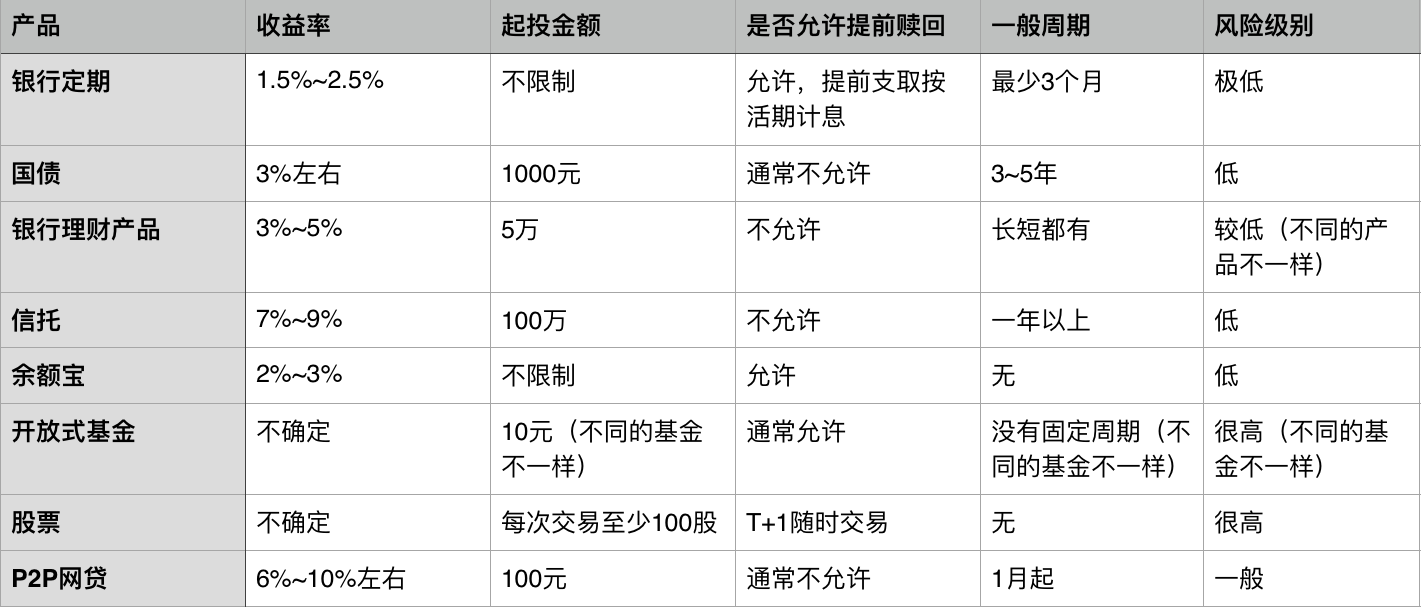

国债应该是除定期以外最安全的理财方式了。国债分为凭证式国债和电子式国债,凭证式需要去银行柜台购买(自行脑补一下一大早银行门口排队的大爷大妈),电子式国债在银行柜台和网上银行都可以买到。因为安全,所以买的人多,需要抢。如果你的钱未来3~5年都闲置,而且你不追求较高收益的话,那么买国债是不错的选择。

银行理财产品比较多样化,有债券型、保险性、基金型。通常银行对让你做一份投资风格风险评估,业务员会根据评估结果为你推荐相应的产品。有保本保息的、保本不保息的、不保本也不保息的。承诺保本保息的,一般就没啥风险。通常我们说的银行理财产品,一般指保本保息的,它们通常是债券、保险,以及一些保本型的基金,起投金额一般都是5万起步。适合有较大金额闲置资金,保守型理财选手。

信托就不说了,一般人买不起,能买得起的人也不需要看这篇文章……

余额宝以及腾讯理财通一类的产品,其实是货币基金(因为大家都知道余额宝,但不一定知道货币基金,所以单独列一下)。风险低,收益也低,但是流动性好,随用随取。如果你懒得折腾,也不追求较高收益,放余额宝最省事了。

基金有很多种,有风险很低的货币型和债券型基金,有风险高收益高的股票型和混合型基金。后面说的指的是风险较高的股票型和混合型基金。对于大多数人来说,投资基金,最好的方式就是定投。关于基金定投,小妮老师(搜索“小妮童鞋”)之前分享过一期课程,干货满满。投资基金请务必使用闲置资金,否则一旦浮亏10%,你很有可能就受不了要赎回了。保证手上随时有富余的资金,在低位时可以适当追加投资,增加你的筹码。至少要保证不会因为着急用钱,而强制赎回基金。如果你愿意学习相关知识,有一定富余的资金,有长期坚持的决心,还有做好了本金可能会亏损的心理准备,那么你可以尝试一下基金定投。

股票不适合理财新手,暂时不做介绍。

P2P网贷只要选择靠谱的平台,风险基本上是很低的,而且收益比较可观。流动性一般,目前部分平台允许以债权转让的方式提前赎回,但债权转让以后将不被允许。如果不确定未来是否有着急用钱的地方,建议买30天、90天、180天这种周期短一点的。之前有人写过一篇《如何选择靠谱的P2P平台》,大家可以看看,如果懒得看,可以直接在口袋记账里面买。适合大多数人,而且资金多或少都可以。

你适合哪种理财方式?

如果你强烈追求本金安全,你可以买国债或者银行保本型理财产品;如果你还希望能随时赎回,那么放余额宝会比较省事。

如果你希望资金能增值,同时不希望本金有损失,不要求资金能提前赎回,那么买P2P是极好的。

如果你闲置资金较多,追求较高收益,愿意主动学习理财知识,能接受一定比例本金可能会损失的风险,那么你可以试试基金定投。

最后,注意分散投资,风险越高的产品,你投入的资金比例应该越少。

莫贪,莫赌。